教育費がどのくらい必要か知りたい

教育費をどのように貯めていけばよいかわからない

本記事ではこんな悩みを解決します。

その詳細を紹介します

子育て資金をシミュレーションし、子育て費用を養育費と教育費に分けると、

養育費は大学生までにおおよそ2000万、教育は公立私立などによりますが、およそ800万~2500万必要となります。

本記事では、教育費の貯め方について、自動売買の長期投資法であるトラリピを用いることでリアルタイムで稼ぎつつ老後資金の作成もできる方法を紹介します。

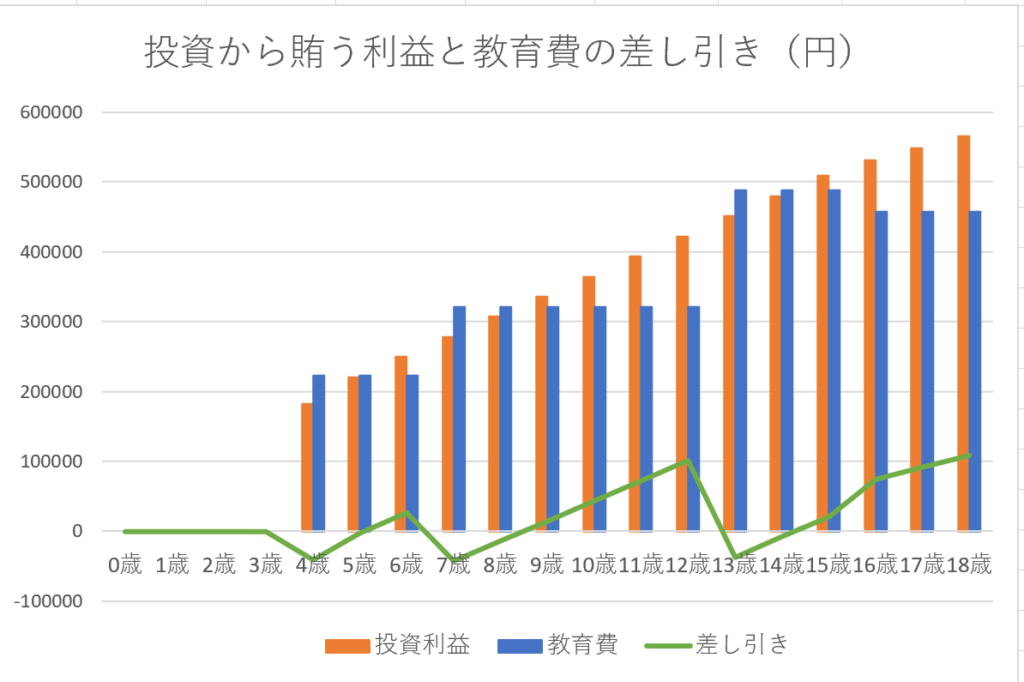

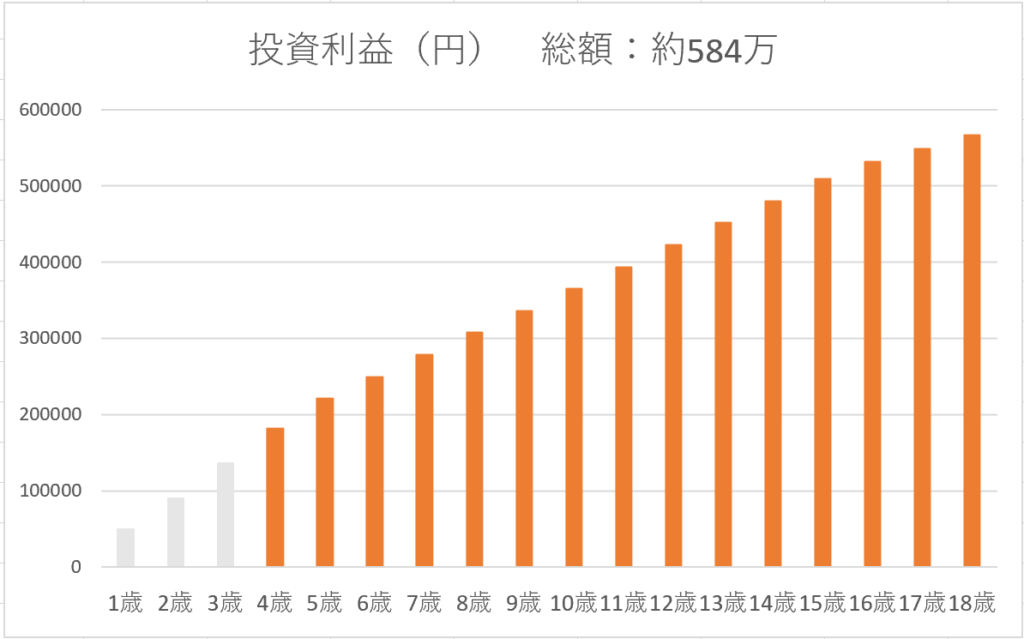

結論からとなりますが、投資から賄える利益と必要な教育費の差し引きがこちらとなります。

投資利益(オレンジ)ー教育費(青)=差し引き(緑)となっております。

あくまで計算上にはなりますが、ほぼ投資からの利益で教育費が賄えます。

これにはいくつか条件がありますので紹介していきます。

教育費が賄える条件

上記のグラフが成り立つ条件は下記のようになります。

1.幼稚園からの入園、学校はすべて公立

2.元手30万円で月利0.8%の運用を行う(本記事ではトラリピを選択)

3.毎月の児童手当とプラス1.5万円を上記投資に積み立てる

勿論、入園時期を早めたり、公立を私立にした場合は教育費が増えますので、

元手を多くする、毎月の積立を多くするといったことでクリアすることもできます。

まず1の教育費を確認しましょう。

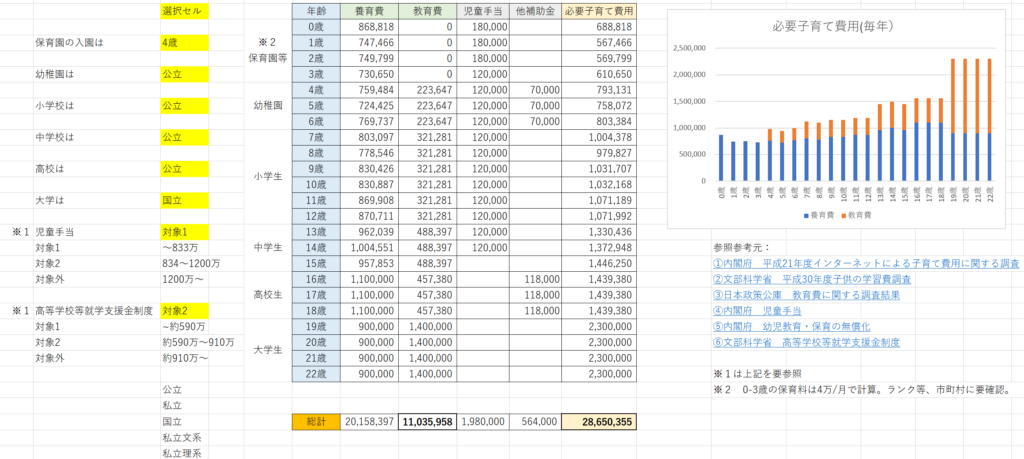

子育て費用については下記記事にて無料公開しているシートにて計算ができます。

使い方の詳細は記事を参照してください。

https://tasogare-home.com/parentingcost-simulation/

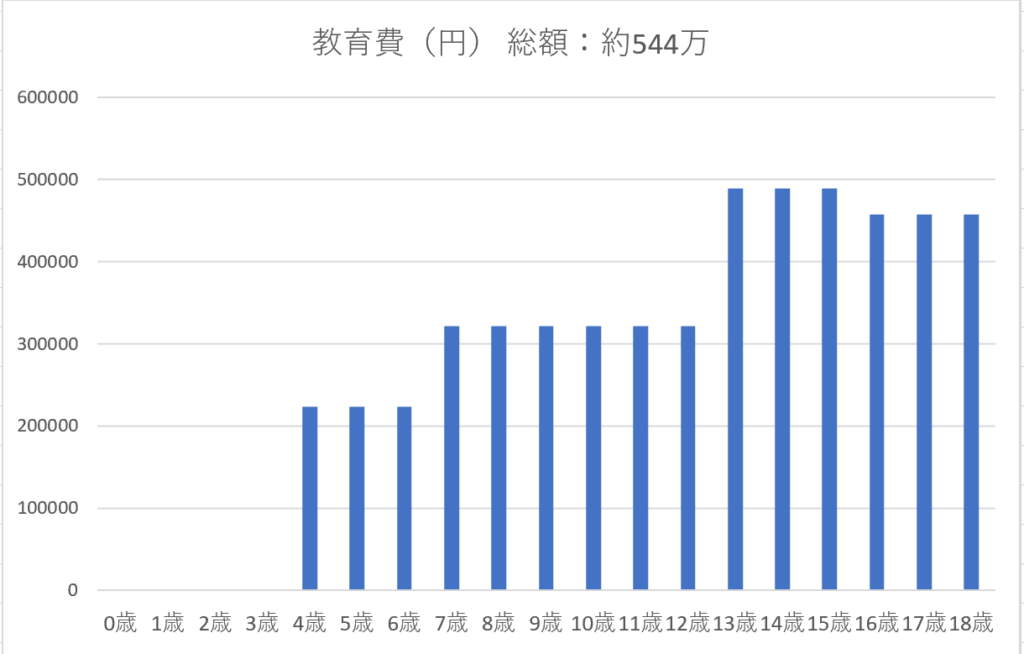

シートの計算によると高校卒業までにかかる教育費は約544万となり、毎年かかる費用は下記となります。

そしてトラリピにより元手30万円とし、児童手当(1万~1.5万)に加えて1.5万の計2.5万~3万を毎月積立し、4歳になるまでは毎月の利益を再投資します。

これらを月利0.8%で運用できた場合の利益は下記となります。

※生まれ月によって、幼稚園や小学校の入学までに期間に差が出るため、その年度の一番最後の4月1日生まれを想定し、運用期間が最も短いパターンで想定しています。また3歳までの灰色部分は再投資しているので総額に含んでいません。

先ほどの教育費との利益の差し引きは毎年ほぼプラスとなります。

つまり投資の利益で賄えるということです!これにプラス養育費は毎月6~9万円といったイメージでしょうか。

冒頭のグラフと同様のものですが再度載せておきます。

トラリピについて

月利0.8%で運用できるのか。

と気になるところですね。

トラリピとはマネースクエアが提供するFX自動売買システムのことです。

こちらの動画で簡単な解説がありますのでご覧ください。

トラリピの良いところは資産を増やしたいときは再投資し、消費にまわしたいときはまわすことが簡単に選択できるということでしょうか。

正直な話、月利0.8%で毎月利益が発生する投資であればトラリピを行う必要はありません。

しかし、切り崩して利益を得ていく必要がなく、例えばトラリピ1000万円分投資していれば半永久的に毎年100万近くはいってくる、この仕組みは教育費を貯める場合や、老後資金に向いていると僕は感じています。

他詳細については下記記事を参考にしてください。

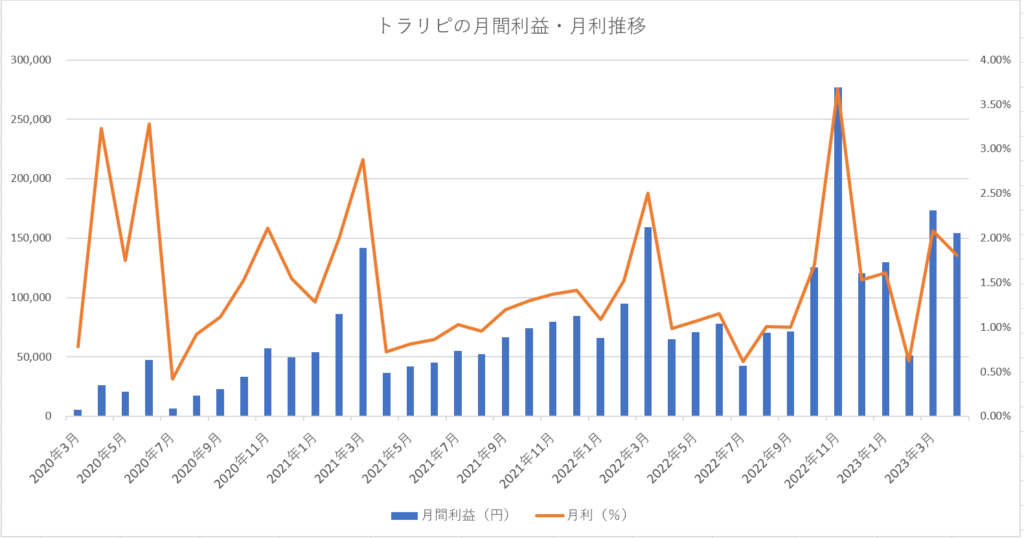

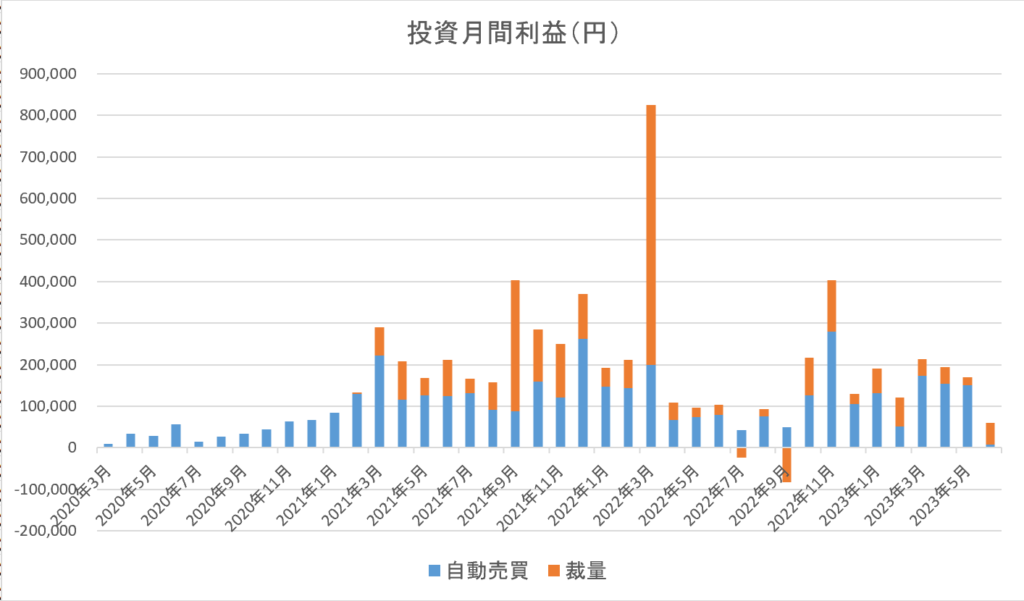

僕も実際にトラリピを運用しており、これまでの24か月中、22か月でこの月利0.8%をクリアしており、2022年2月現在では630万近くの運用で毎月6~9万円近い利益を得ています。

このように実績もあげていることから、トラリピの仕組みを正しく理解し、運用できればこの0.8%はクリアしていけるのではないかと私は思います。

トラリピの始め方についてはこちらの記事を参考にしてください。

口座開設に興味ある方はもしよければこちらから↓

大学の教育費の貯め方

高校生までの教育費はトラリピの利益で賄える可能性があることがわかりました。

しかし、教育費に一番費用がかかるのは大学生となり、国公立でも1年約140万ほどが必要となります。

その貯め方について一例を紹介します。

これまで紹介した元手30万でトラリピを運用した場合、高校卒業時点では以降毎年約56万の利益が得られます(月利0.8%計算)。

これがトラリピのよいところですね。

このトラリピの利益と合わせて教育費に回そうと僕が考えているのはつみたてNISAです。

ご存知の方も多いと思いますが、

つみたてNISAとは:

年間40万を限度に、最長20年間の投資期間で、少額からの長期・積立・分散投資を支援するための非課税制度のこと

こちらを活用します。

子どもがうまれたと同時につみたてNISAを満額の年間40万円投資し、年利5%(米国株等の平均成長率を参考に現実的な数字)で運用できた場合、その40万円は20年後に約106万円になります。

この106万円を大学の教育費にまわすと、

トラリピ利益56万+つみたてNISA106万=162万

162万となり、大学の教育費として現実的な数字ではないでしょうか。

つみたてNISAの詳細については記事作成中です。しばらくお待ちください。

毎月の積立について

毎月の積立は児童手当(0~2歳の3年間は1.5万/月、3~15歳の1万/月)に加えて1.5万としています。

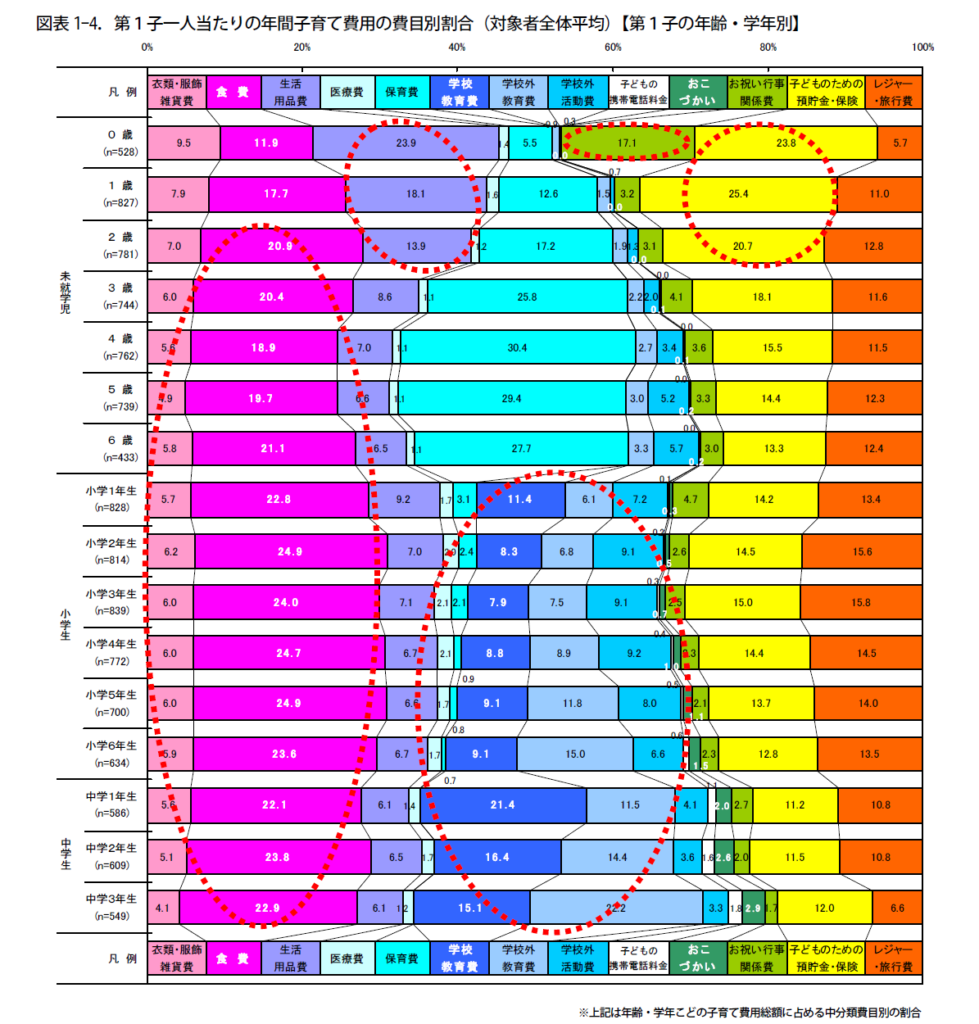

子育て費用の記事に詳細がありますが、子育て費用には下記のように子供のための預貯金・保険費用(黄色)が含まれており、年間12~24万となっており、平均は年間17.8万となります。

ここから1.5万/月としました。つまり、この積立の1.5万は元々子育て費用として想定するものに含まれるとも考えられます。

※平成21年度インターネットによる子育て費用に関する調査

このように子育て費用を算出する中で、教育費は追加の支出なしに賄えることができる可能性があります。

ぜひ参考にしてください。

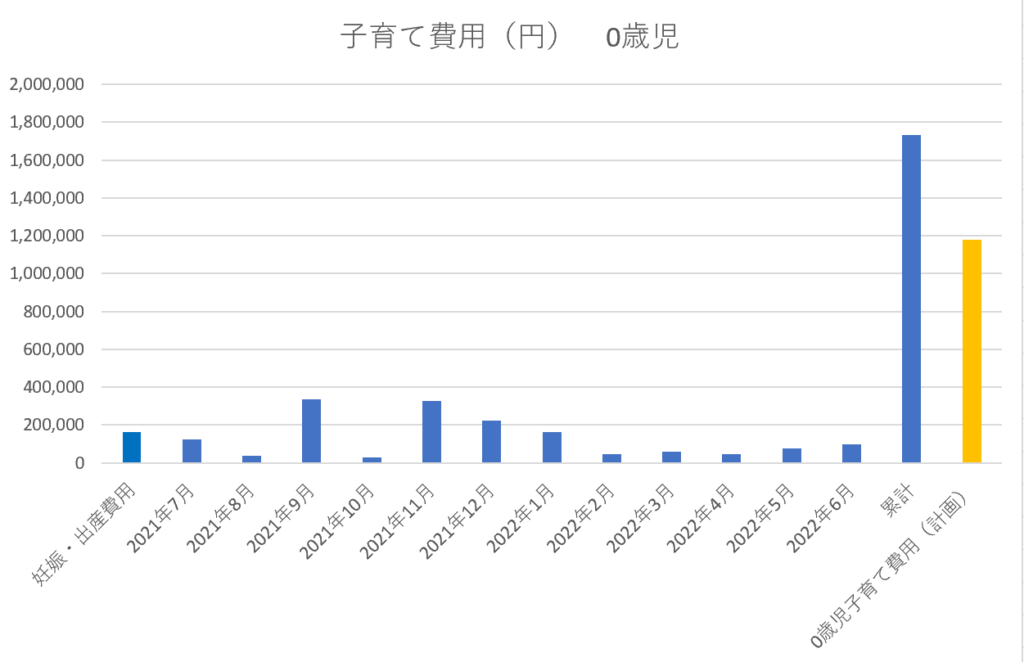

子育て費用をシミュレーションし予測と実費推移をモニタリングしています。

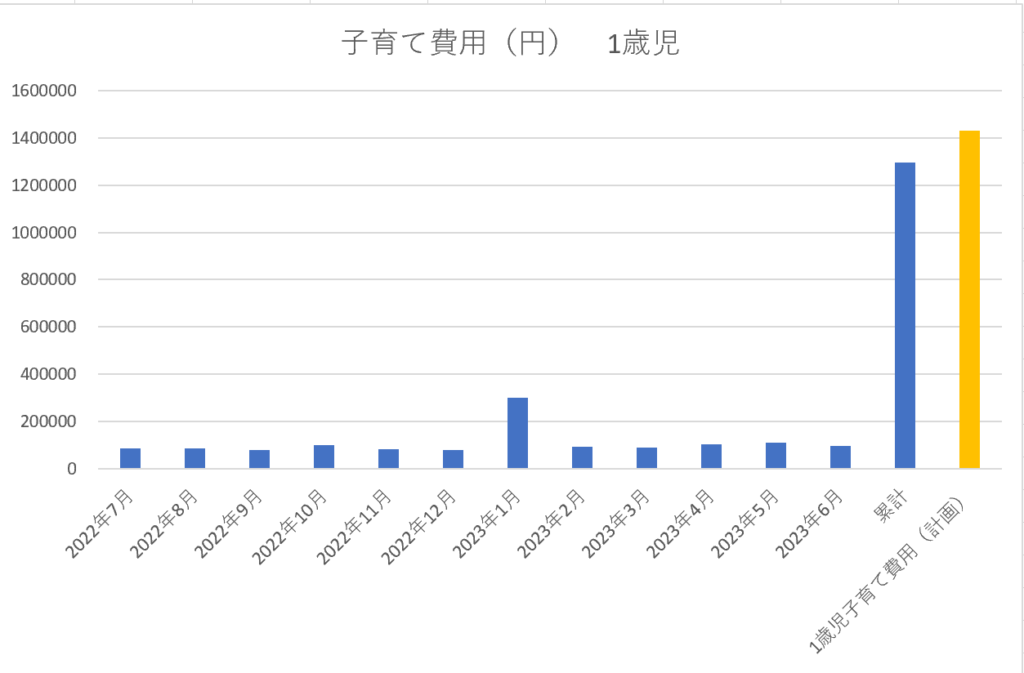

子育て費用をシミュレーションし予測と実費推移をモニタリングしています。