みなさんはつみたてNISAの出口戦略は決まっていますか?

意外となんとなくしているという方も多いのではないでしょうか。

・みんながおすすめっていうからつみたてNISAを始めてみた!

・つみたてNISAをしてはいるけど出口戦略(切り崩し方)が決めらない

・ポイント改悪されるから楽天証券から乗り換えようと思ってる

本記事はこんな方に読んでいただきたい内容になっています!

僕なりに考えたつみたてNISAの出口戦略と、ポイント改悪後も楽天証券がおすすめである理由を紹介していきます。

つみたてNISAの概要

これはある程度理解している前提でお話しますが、

つみたてNISAの概要としては

- 日本在住の満20歳以上の方が利用できるサービスで1人につき1口座まで

- 年間40万円を上限に投資できる

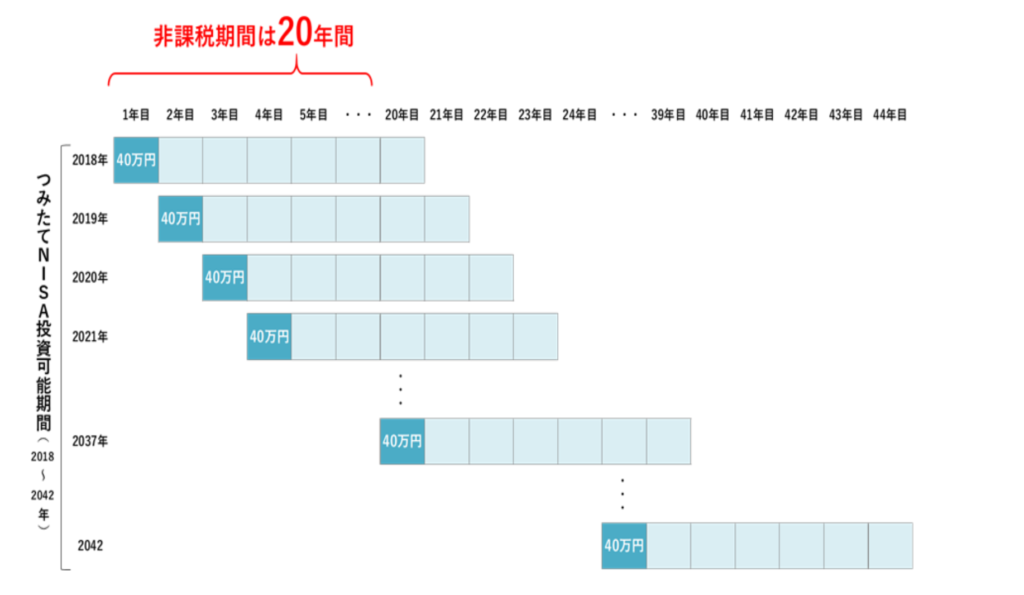

- 非課税で20年間投資できる

- 投資期間は2018年~2042年

- 非課税となるのは配当金・分配金、売却益

- 投資対象は国が定めた基準を満たしている投資信託に限る

- 各年毎に金融機関が変更可能

こういったところが大まかなポイントかなと思います。(2022年3月現在)

※金融庁 つみたてNISAの概要より

20年の非課税期間とはこういったイメージとなります。つまり最長では2042年の投資分が2061年まで非課税で保有できるわけですね。

多くの方が手数料の低い、インデックスファンドをドルコスト平均法で積み立てているのではと思います。

始めるのは簡単だけど、終え方が難しいのが投資信託と個人的には思います。

現段階での出口戦略については以下となります。

つみたてNISAの出口戦略

正直な話、非課税でお得だし使わないと損な気がして、なんとなくで始めたのがつみたてNISAでした。

(2020年まではNISAを活用し主に米国個別株保有)

FX自動売買の投資をするようになり、投資に対しての目標設定や出口戦略を求めるようになり、つみたてNISAはどこか居心地の悪い投資でしたので、今考えうる出口戦略を決定してみました。

大まかには3点+予備1点です

- つみたてNISAおよび課税口座移管後全体の評価額が目標の額になったら全部売却する

- 目標の運用率で20年運用した想定額になった年の投資分から売却する

- 課税口座に移ってから定率で売却していく

予備 急遽必要資金がでた際に売却する

現状の想定では②と③のハイブリッドでの運用を考えています。

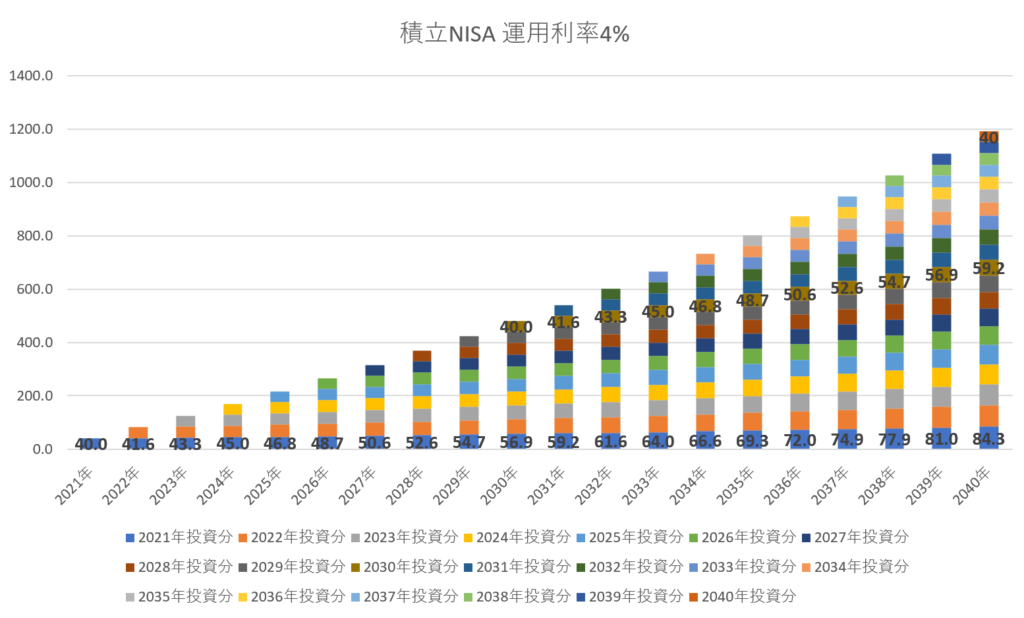

これらを説明するのに、年間40万の満額を積立、利率4%で運用できた場合の推移をグラフに示します。

グラフのように2021年に開始した場合、2040年には元金800万で1191万となります。

全体の評価額が目標の額になったら全部売却

【例えば2021年から2040年に満額40万ずつ投資し、目標金額を1500万としていた場合】

利率4%がそのまま続いた場合ですが、2047年に達成できます。7年間分は課税口座に移り、13年間分はまだ非課税で運用できますが、その瞬間に全売却することとなります。

因みにこの場合7年間で課税口座に移ってから増えた約104万円分には課税されることとなります。

元金からどれだけ増やしたいか明確な場合はこのパターンがわかりやすくて良いかもしれません。

何より元金800万が1500万になった!というのがわかりやすいですね。

想定額になった年が発生したらその投資分を売却する

先ほどのグラフにあるように利率4%で運用できた場合、2021年度分の40万は2040年には84万円になっています。

2041年からこの84万円は課税口座に移されることになります。

そのため年利4%を目標とした場合、20年を待たずして、評価額が84万になったとき84万円分売却する、というのがこの戦略です。

画像のように年ごとの評価額がわかりますので、40万分が何万になったら売却する、と決めてしまう方法となります。

この場合は3点懸念があります。

1点目:非課税期間が残っているため、勿体ないと感じる(人がいる)。ただこれは予定より早く目標に達成した、と考えると良いかもしれません。

2点目:20年間では目標の利率(額)に達しないというパターンです。これは発生することでしょう。

そのため、2の戦略を選ぶ場合は達しなかった分をどうするかも決めておく必要があります。課税口座にうつる際に売却することや、そのまま保持するといったことが考えられます。

3点目:計算がややこしくなる。

売却する際には2021年の分を売却、といったようなことはできないため、2021年は目標額に達してない状態で2022年が目標額に達して売却したい場合、おそらく古い分、2021年の分の口数から減っていくことになるため計算がややこしくなります。

そのあたりの計算については運用をしていく中で楽な方法を考える予定です。

課税口座に移ってから定率で売却していく

とりあえずずっと放置、これが一番多く、結局は最適かもしれません。

ただ、課税口座に移ってから切り崩す場合、相場にうまく乗って売却できれば良いですが多くの方が狼狽してしまうことでしょう。値動きに影響されないようにルールを設定するのが望ましいと思います。

この場合は定率で崩していく戦略が良いと思います。

ひとつアメリカの大学で研究され論文になっている4%ルールというものがあります。

資産を定率で崩していった際、その率を4%にすると30年後に高確率で資産が残っているという内容です。

論文タイトルは「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」ですので、気になる方は検索してみてください。

また、年間の消費額の25倍の資産を構築し、4%で切り崩し続けると机上論的には資産が減らないという考え方もあります。(7%の成長率、3%のインフレ率を想定)

そのため、この戦略は非課税口座の時期は資産を増やすことに注力し、その後は減らさないことに重きを置いて管理していくという方法になります。

以上が現状僕が考えている出口戦略で、2のように決めた額になったら売却、売却できなかった年のものは3の定率で切り崩していく方向で考えています!

計算等が難しそうであれば1か3単体の出口戦略にて考えています。

いずれにせよ老後資金や教育資金はFX自動売買のトラリピをメインに考えており、僕の中でつみたてNISAはあくまで予備といったような存在ということあるので、重きのある投資ではないので、現状の想定としてはここまでです。

トラリピによる出口戦略については下記記事にまとめています。

楽天証券をおすすめする理由

楽天証券は2022年4月からサービスに大きな変更があり、事実上のポイント付与の改悪だという声もあがっています。詳細は下記より。

それでも楽天証券をおすすめする理由はこれまでお話してきた出口戦略にあります。

これは現状楽天証券にしかない機能です。(2022年3月現在、主要な証券口座にはないことを確認済ですが同様の機能がある口座があればご指摘ください・・・)

楽天証券にはそもそも定期売却サービスというものがあります。

【定期売却サービス概要】

対象:投資信託積立可能銘柄

対象口座:一般、特定、NISA、つみたてNISA、法人口座

受取日:毎月1回、1日~28日より選択

受け取り方法:以下に示す3種

①金額指定 1,000円以上1円単位

毎月一定額を売却し受取りができる。

例)毎月15日に1万円ずつ受取ると指定した場合、指定した投資信託の評価額が2万円以下になるまで毎月自動的に売却し15日※に受取ります。

②定率指定 0.1%以上0.1%単位

指定している投資信託を、あらかじめ指定した率に相当する口数を毎月売却し受取りができる。

例)毎月15日に1%ずつ受け取ると指定した場合、売却注文日の投資信託の保有口数の1%に相当する口数を自動的に売却し15日※に受取ります。受取額は変動。

③期間指定 最終受取年月を指定

最終受取年月を指定し、指定投資信託の保有口数を、当該年月までの売却回数で等分した口数を定期的に売却し受取りできる。受取額は変動。

例)2050年12月まで毎月15日に受け取ると指定した場合、指定した投資信託の口数を360回(2020年1月設定の場合)で割った口数を自動的に売却し15日※に受取ります。受取額は変動します。

詳細はこちらより!

ただ注意としては

特に2点目は注意です!

同一口座での積立中はこの切り崩しができないということです。

そのため、つみたてNISAで積立をし、20年後一般口座(特定口座)に移ってきた投資信託をこのサービスを利用して切り崩していくのが簡単かつおすすめです。

より利益やポイントを求める方は気付いたかもしれませんが、他の会社の口座でつみたてNISAをし、一般口座にうつってから楽天証券に移管し、定率で切り崩すというのもアリなのかなと思います。

ただ個人的には

・NISAの移管はかなり面倒くさい(経験者)

・出口戦略としてメインは2(途中で目標金額達成したら売却)で考えている

・ポイント付与等の改悪はあるが、クレジット(0.5%)→楽天キャッシュ(0.5%)→つみたてで計1%のポイント付与は変わらない(2022年12月まで)ので少なくとも2022年中は大きな不満はない(SPUのポイントアップが1倍から0.5倍には減ってしまいますが)

といったことからひとまずは継続で楽天証券にお世話になる予定です。

楽天証券であれば、つみたてをし資産形成できた際に定率や期間を決め手受け取りができるというのは利用価値のあるサービスに感じますね。

みなさんのつみたてNISAの出口戦略は決まりましたか?

他にもこんな考えがあるよ~ということがあればぜひ教えてください!

子育て費用をシミュレーションし予測と実費推移をモニタリングしています。

子育て費用をシミュレーションし予測と実費推移をモニタリングしています。