この件を紹介するには、どの投資でもそうですが、なぜその投資をするのか?について掘り返していくこととなります。

それはお金を稼ぐため、となりますが、なぜ・どのように稼ぎたいかに行き着きますね。

それは自分の人生でどういった場面でお金を使いたいか、必要と感じているか、ともいえるかもしれません。簡単に言ってしまえば人それぞれ、です。

そもそも目標設定をするということが必要ない人もいるかもしれませんね。

トラリピを運用する上での着地点としては

・資産形成を行いながら子育て費用を賄えるようにする

・老後資金となるようトラリピ資産2000万を目指す

といったところがポイントと考えています。

この結論に至った経緯などを紹介いたします。

なぜ投資をするのか?

私の場合を掘り下げていきましょう。子育て費用を賄うというのが大きな要因としてありますが、実はこれは投資を始めた当初から思っていたことではありません。

トラリピを真剣に始めて1年以上が経ちましたが、その間、「自分の人生でどういった場面でお金を使いたいか、必要と感じているか」は意外と変化していく、と感じました。

投資を始めた頃は、稼いだ先の目標として早期退職して主夫になるという思いが強かったように思います。

妻の妊娠がわかってから、子のためなら働きたいかも、そもそもそんなに働くことも嫌いではないしな、と思うようになり、現在では子育て費用への思いが強くなりました。

その他にも考えてみると

・子育て資金を賄う

・将来の夫婦の年金を作る

・サイドFIREする

・将来自分のお店を持つ

といった思いがでてきました。

当たり前ですが、時代や年齢とともにどう生きたいかは変わっていきます。

その時にお金がないから無理、ということがないようにしたい。

やはり資金があるかないかで選択肢の数が変わるのではないでしょうか。

詰まるところ、投資をする大きな理由は

トラリピの特徴

ここで、トラリピの特徴について振り返ってみます。

・定期的なメンテナンス、大きな誤りのない運用をすると年利10%の運用益を狙える

・設定によりリスクを変更できる⇒リスクの大小を管理できる

・一定期間に一定の利益が生まれる⇒再投資に回す、消費にまわすを選択できる

これらをある程度自分の好きなタイミングで行うことができます。

つまり、生き方に合わせて、資金管理を行うのにはトラリピが最適だと私は感じました。

もし配当目当ての投資をしていた場合、決まったタイミングにしか配当が入ってこない、切り崩すタイミングは評価額に依存する(損をしてしまう)といったことが考えられますし、

毎月決まった額を投資信託で積立するといった投資は、目標に達するまで毎月の入金が必要となります。

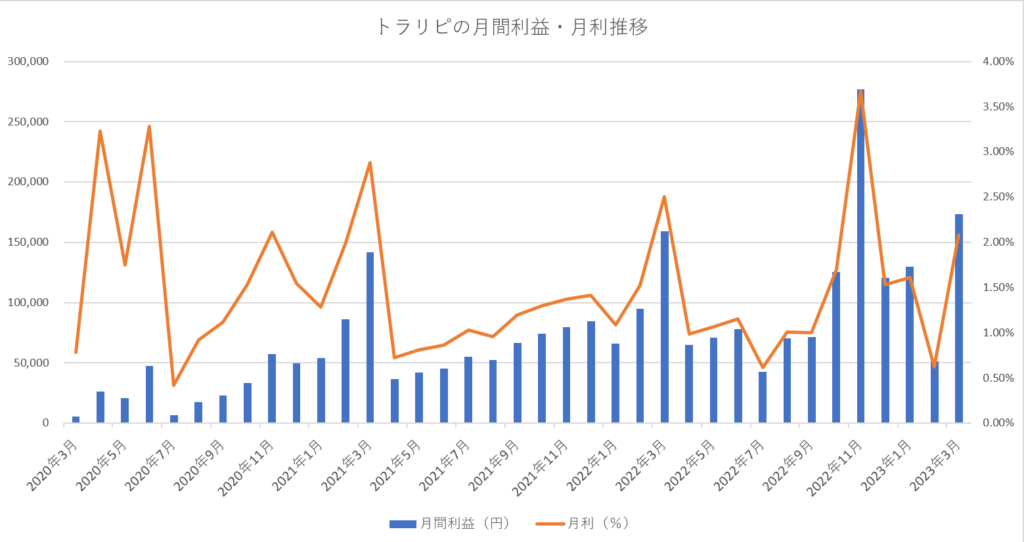

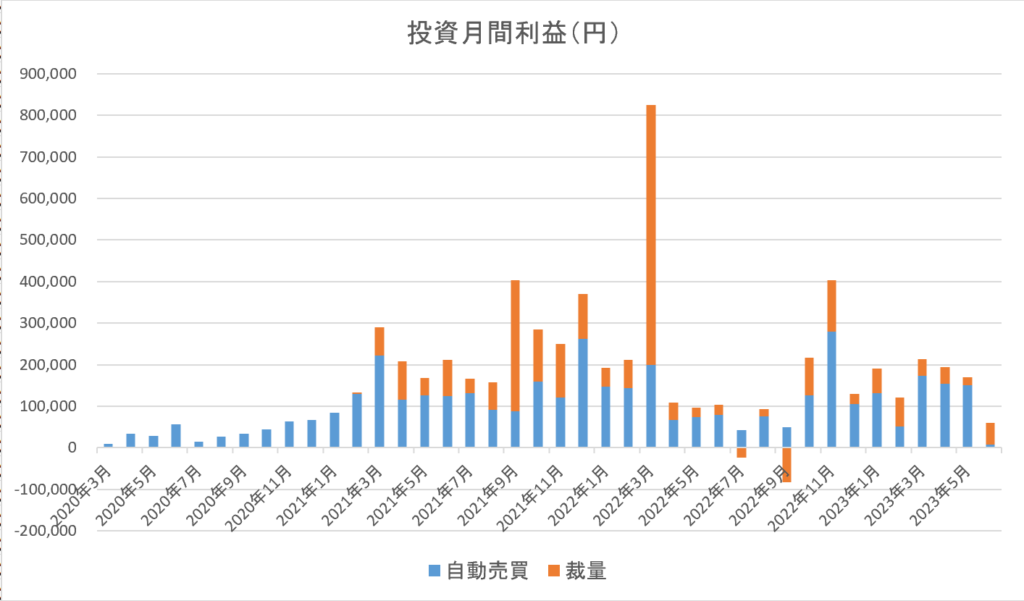

まだまだ運用額は小さいですが、2022年12月末時点でほぼ毎月期待通りの収益がでています。(目標月利0.8%)

他細かなトラリピに関する記事はこちらです。

トラリピの出口戦略、目標設定

導入部が少し長くなってしまいましたが、出口戦略と目標設定というのは≒と思っています。

トラリピ(長期投資)の出口とは、自分がおくりたい生活に必要な金銭面の目途をたたせること、です。

投資をする上で目標(出口)を明確にするには想像できるレベルまで細かくすることが大事です!

・現在の収支を把握する

・将来のライフプランを作成する

・将来のプランと現在の金銭面でのギャップを確認する

・〇年後に現在より月々(あるいは年間)〇円収支が増やしたいかを決める

・目標設定、投資計画をたてる

私の場合は上記のようなことを行い、トラリピの出口が見えてきました。

トラリピ以外にもいくつか投資を行っていますが、漠然と稼ぎたいというのはあまりおすすめしません。目標を決め、それに向けて学び、実践していくことが大事です。

現在の収支を把握する

これは投資を行う上で必須かと思いますが、今の収支を把握しましょう。

毎月どのくらいの収入があり、支出があるのか把握していないと投資に回せる資金も把握できません。

昔からエクセルシートで管理していますが、アプリでカードの使用から口座等まで管理・把握してくれるマネーフォワードを使用している人が多いのではないかと思います。詳細は下記へ!

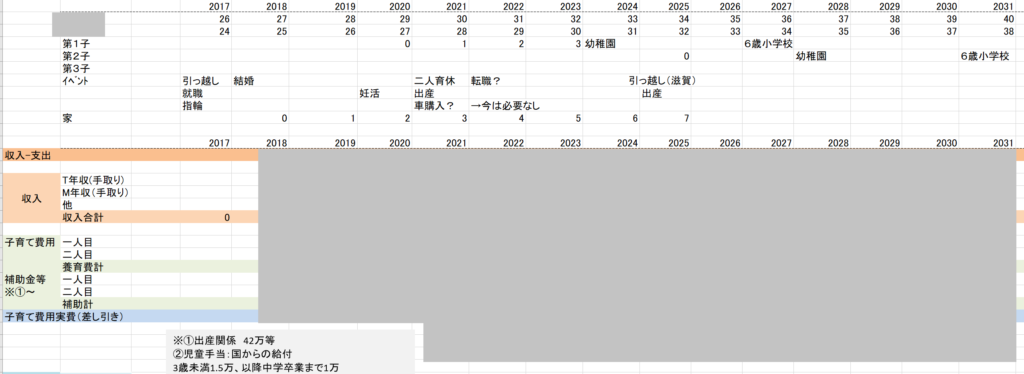

将来のライフプランを作成する

こちらも我が家は妻と話し合い、エクセルでライフプランを作成し、定期的に話し合いをしています。

このような形で、結婚、子育て、家、車、転職、介護、老後生活といった大きなイベントといった将来のライフプランを考えましょう。

将来のプランと現在の金銭面でのギャップを確認する

プランを立てることができれば、

そのプランでの生活と今の収支とを比較しましょう。

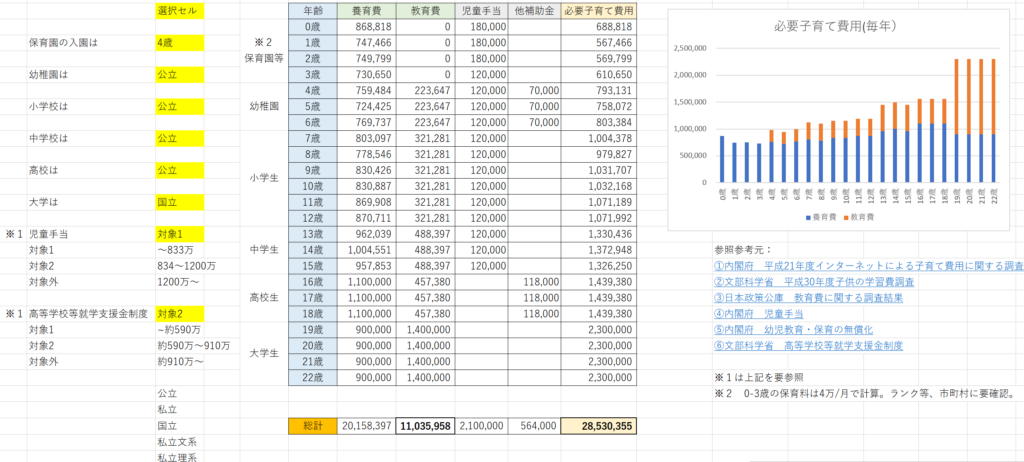

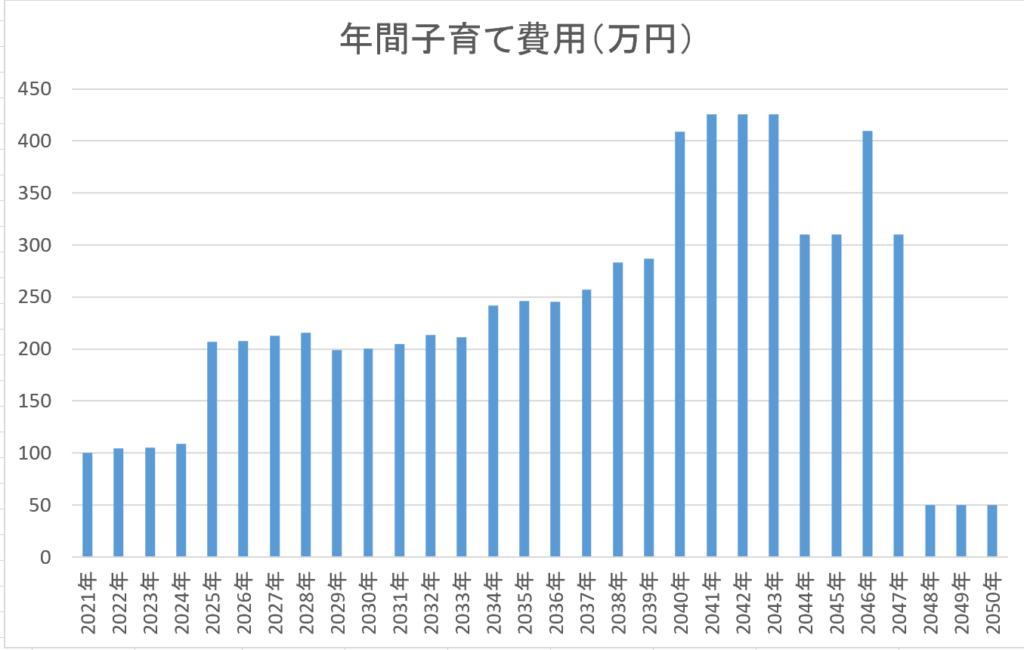

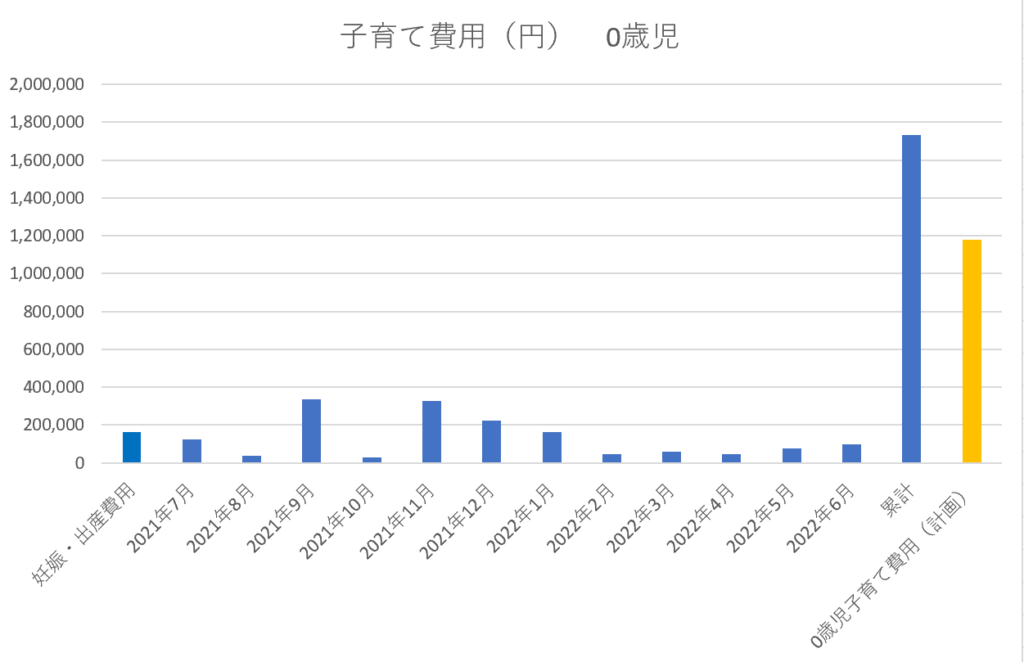

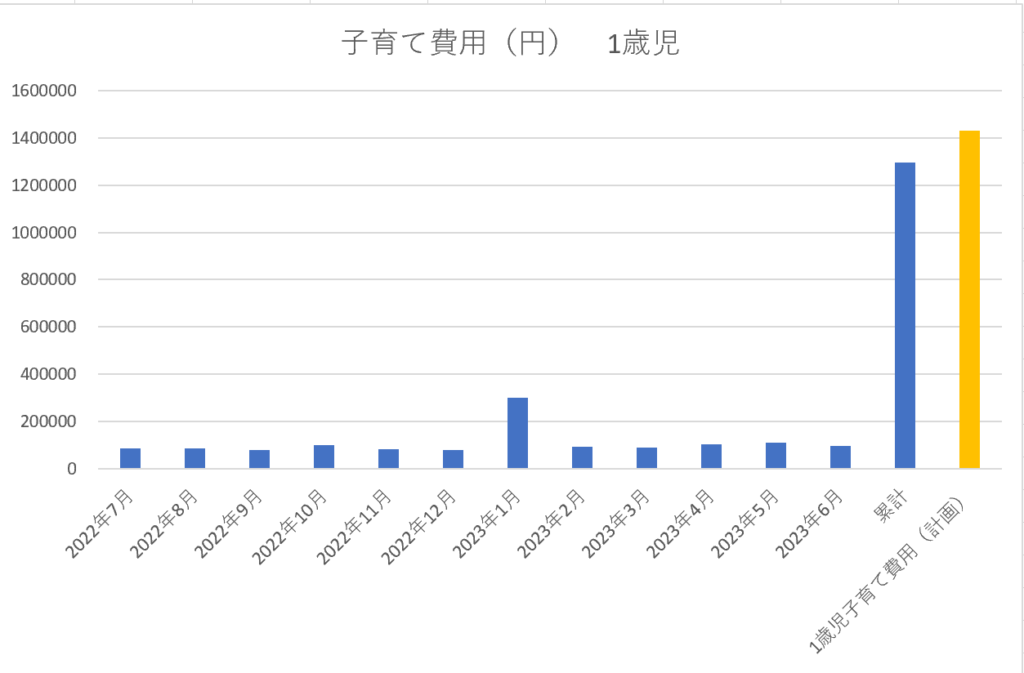

画像は一例ですが、下記の記事にて無料で公開している(!)子育て費用算出シートなどを活用し、将来に子育て費用がいくら必要かを試算しました。

https://tasogare-home.com/parentingcost-simulation/

因みに年間の子育て費用の計画はこんな感じになっています。

ライフプラン設計からも子が大学生になる頃、給与収入からでは厳しいとわかっているため、その時期に年間300~400万の投資利益から教育費を賄い、以降の利益を老後資金とすることを目標設定しました。

そのため、他の投資も計画に組み込んでいますが30年計画でトラリピ資産を積立していくこととしました。

私の場合は結構な額、期間を目標としていますが、勿論もっと少額でも目標設定することが大事です。

【目標例】

光熱費・通信費を賄うため毎月2万収支(年間24万)を増やしたい

⇒トラリピ資産を240万(年利10%想定)とするのが最終目標

⇒30万円スタート、毎月3万の積立、利益は再投資で約5年で達成

黄昏ほーむの出口戦略、目標設定の例

こういったことからトラリピの資産を大きくしつつ、子育て費用も賄っていくということを計画しました。

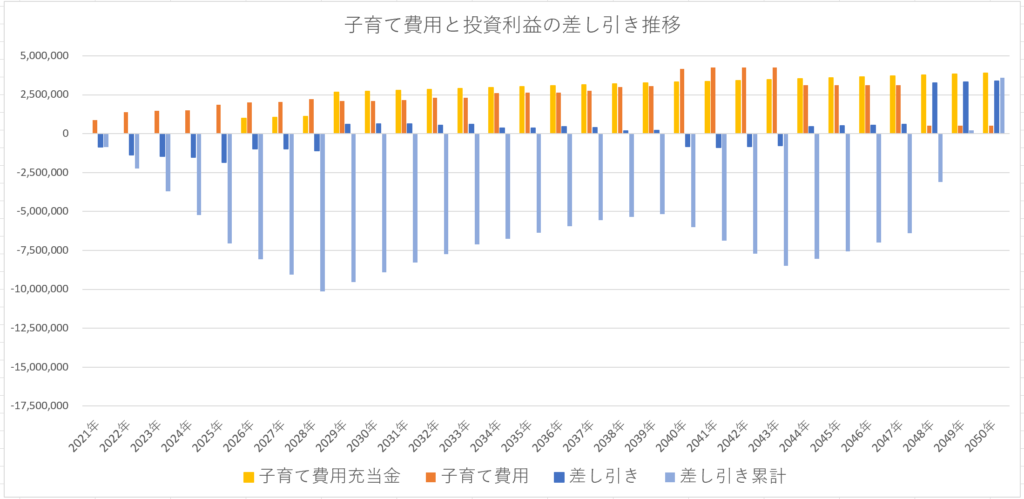

先ほどの年間子育て費用を元に、投資計画をたてました。

2025年までは毎月の積立+利益を再投資し、資産を大きくします。

2026年からは投資利益の一部を子育て費用に充当していきます。

このような形で2029年からは概ね、投資利益で子育て費用を賄うことができ、2049年には子育て費用総額7000万以上を投資利益から賄うことができるという試算ができました。

(※上図はトラリピ以外の投資計画を組み込んでいます)

ただ、この計画目標に沿って運用できているかを確認し、随時修正したりすることができます。

投資を行う上で特に大事なことですね。

トラリピを始めてみたいという方は下記記事を良ければ参考にしてください。

この計画には税金が考慮されていない、資金形成期に毎月の入金ができるのか、予定通り二人目の子供が生まれるのか、こどもがどういった進路を望むのか、といった不確定な要素が多くありますが、

・他の裁量などの投資利益をまわす

・転職し年収をあげる

・副業を行う

といったことなども行い、大枠としてはこの計画に沿って行こうと思います。

まあ、そもそも子供がもっとうまれるとか、何かのプロの道に進みたいとか、病気をして働けなくなるとか、先のことはわかりませんが。

トラリピは出口戦略が難しい(辞め時が難しい)というデメリットとも捉えられる特徴がありますが、このような形でライフステージに合わせて活用していけるのではと思います。

参考になれば幸いです。

子育て費用をシミュレーションし予測と実費推移をモニタリングしています。

子育て費用をシミュレーションし予測と実費推移をモニタリングしています。